W 2023 r. światowa produkcja wieprzowiny osiągnęła 115 mln ton ekwiwalentu tusz (tce), co stanowi wzrost o 0,6% w porównaniu z 2022 r. Ten wzrost podaży jest związany z rozwojem sytuacji w Chinach i Brazylii, który zrównoważył spadek w Europie. Międzynarodowy popyt spadł o 3,1% rok do roku.

W 2024 r. perspektywy będą zależeć od dynamiki największych producentów (Chiny, Unia Europejska, Stany Zjednoczone i Brazylia). Oczekuje się, że światowa produkcja nieznacznie spadnie o -0,9% rok do roku, podczas gdy popyt będzie wyższy. Przewiduje się niewielki spadek światowej podaży wieprzowiny, na który wpływ będą miały Chiny, przy umiarkowanym ożywieniu popytu międzynarodowego. Europejscy gracze będą musieli konkurować ze Stanami Zjednoczonymi i Brazylią w obliczu niepewności geopolitycznej, sanitarnej, handlowej, regulacyjnej i społecznej.

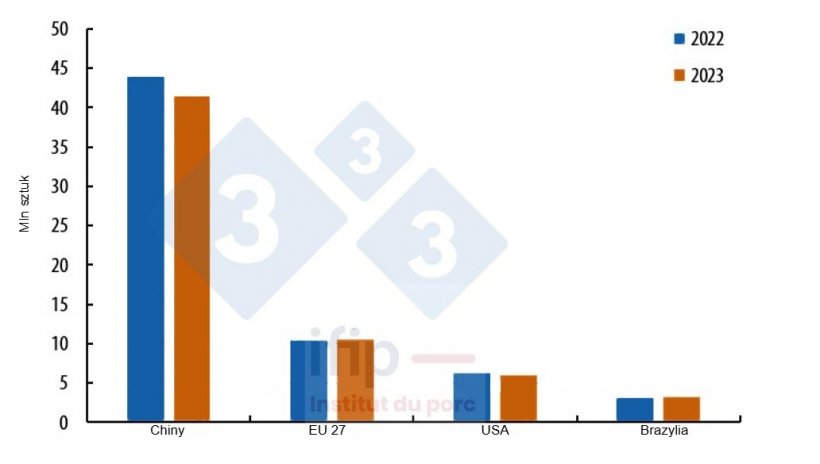

Unia Europejska

W UE-27 analiza pogłowia trzody chlewnej na koniec 2023 r. przewiduje możliwy koniec procesu spadku pogłowia. W 2023 r. europejska podaż spadła o 7,6% ubitych świń, co odpowiada 17,3 mln świń. Sektor uboju i rozbioru został dotknięty restrukturyzacją, która ma konsekwencje dla rynku. Reorganizacje te ograniczą europejską produkcję. Poprawa spodziewana jest w drugiej połowie roku. W 2023 r. eksport gwałtownie spadł: sprzedaż produktów wieprzowych na rynki trzecie spadła o 19% wolumenu. Oprócz spadku europejskiej produkcji i dostępności na eksport, bardzo niskie ceny wieprzowiny po drugiej stronie Atlantyku sprawiły, że amerykańska i brazylijska wieprzowina stała się bardziej konkurencyjna na arenie międzynarodowej. Do tego doszła niekorzystna sytuacja walutowa dla UE: siła euro w stosunku do dolara i brazylijskiego reala negatywnie wpłynęła na europejski eksport wieprzowiny. Oczekuje się, że w 2024 r. europejscy eksporterzy skorzystają z możliwości rynkowych, zwłaszcza w Chinach, ale wyzwania związane z konkurencyjnością pozostaną. Po stronie konsumpcji inflacja powinna się zmniejszyć.

Chiny

Według USDA w 2024 r. produkcja wieprzowiny w Chinach spadnie o 3% z powodu trudności na rynku krajowym: epidemie afrykańskiego pomoru świń i PRRS oraz trudny rok 2023 dla branży trzody chlewnej. Pomimo obiecującego początku 2024 r., niestabilność gospodarcza Chin hamuje popyt krajowy, nawet podczas świąt państwowych. Duża podaż w obliczu niskiego popytu spowodowała gwałtowny spadek cen, podczas gdy gospodarstwa o wysokich kosztach produkcji stały się nierentowne. W rezultacie chiński przemysł trzody chlewnej poniósł znaczne straty ekonomiczne, co doprowadziło do zmniejszenia krajowego stada loch hodowlanych do 41 milionów sztuk do końca 2023 roku, co oznacza roczny spadek o 5,6%.

Aby przeciwdziałać temu negatywnemu trendowi, chińskie Ministerstwo Rolnictwa ogłosiło nowy plan regulacji krajowej zdolności produkcyjnej wieprzowiny. Chiński rząd chce ustabilizować liczbę loch hodowlanych na poziomie 39 milionów sztuk, dostosowując ich liczbę do podaży i popytu. Plan ten wymaga zwiększonego nadzoru rynku i chorób, przy wzmocnionym wsparciu ze strony administracji publicznej. Oczekuje się, że import wzrośnie w 2024 r., aby zrekompensować spadek podaży.

USA

Po trudnym roku 2023 dla amerykańskiego przemysłu trzody chlewnej, według USDA w 2024 r. spodziewane jest ożywienie produkcji o 2,4%. Podaż powinna być stymulowana przez popyt krajowy i eksport. Pomimo wyzwań gospodarczych, zdrowotnych i politycznych, amerykańscy analitycy przewidują poprawę produkcji dzięki zwiększonej wydajności i ożywieniu popytu. Biorąc pod uwagę spadek liczby stad (-3,3% loch w grudniu 2023/22), ta prognoza USDA wydaje się optymistyczna. Jednak amerykańska wieprzowina powinna utrzymać swoją konkurencyjność na rynku globalnym, z perspektywami wzrostu w Ameryce Środkowej i Południowej.

Brazylia

Po dobrym roku 2023, oczekuje się, że produkcja, eksport i konsumpcja wzrosną w 2024 roku. Korzystając z obniżenia kosztów produkcji w następstwie spadku cen surowców i dynamicznego rynku eksportowego, brazylijski przemysł trzody chlewnej nadal prosperuje dzięki inwestycjom producentów. Perspektywy dla Brazylii są zatem dobre, przy poprawie zarówno popytu krajowego, jak i zewnętrznego.