Nowy Rok rozpoczęliśmy z dużą dozą nadziei i oczekiwania, jednak jednym z kluczowych czynników, które mogą zakłócić spodziewane zyski, szczególnie pod koniec 2018 r., jest zmniejszenie światowych zasobów zbóż gruboziarnistych i nasion oleistych, które obecnie znajdują się na rekordowym poziomie. Obfitość składników pasz od kilku ostatnich lat sprawia, że amerykańscy producenci i producenci na całym świecie zaczynają przyjmować niską cenę pasz za oczywistość. Ryc. 1. pokazuje powolny spadek i względną płaskość cen wszystkich głównych składników paszy, co przekłada się na niskie i stabilne całkowite koszty paszy potrzebne do wyprodukowania 270 funtów / 122,5 kg (żywej wagi) świni w USA. Obecne niskie ceny kontrastują z kosztami pasz po doświadczeniach z 2006 r., w których ceny kukurydzy spowodowane zmianą kierunku produkcji kukurydzy w stronę w produkcji etanolu, spekulacjami i załamaniem finansowym w 2008 r., a także suszą 2012 roku, które stają się odległym wspomnieniem. Od tego okresu ekstremalne ceny i duża niestabilność ceny pasz to temat, który wydaje się być już nudny. Na tym właśnie polega niebezpieczeństwo.

Koszt surowca paszowego oszacowany dla tuczników styczeń 2014-listopad 2017 Iowa State University Estimated Swine Returns, Farrow-Finish

Żyjemy w świecie, w którym globalna produkcja i przepływ składników paszowych jest zarówno powszechny, jak i krytyczny do wspierania globalnej produkcji żywności i powstrzymywania okresowych, regionalnych niedoborów żywnościowych, a nawet spadku głodu. Jest to system, który działa całkiem dobrze przez większość czasu. Niedobór w jednym lub dwóch regionach może wystąpić z niewielkimi łącznymi konsekwencjami finansowymi w związku z ograniczeniem handlu. Jednak przewidywana znaczna redukcja produkcji w USA lub w Ameryce Południowej może w przyszłości spowodować spadek rentowności produkcji zwierzęcej. Dla producenta z USA ceny kukurydzy są najważniejszą kwestią dotyczącą kosztów paszy, ponieważ znaczna większość (procent) wszystkich paszy dla świń amerykańskich to kukurydza.

Zasadą jest, że Stany Zjednoczone są głównym producentem kukurydzy, stanowiąc około 40 procent całkowitej światowej produkcji. W roku uprawowym 2016-2017, zgodnie z przewidywaniami, około 37 procent światowej produkcji zostało wyprodukowane w USA, a kolejnym największym producentem są Chiny, nieco ponad 21 procent światowej produkcji. Brazylia (8,3 proc.), Argentyna (3,5 proc.) i Ukraina (2,6 proc.) również są ważnymi producentami, a UE-27 plasuje się między Brazylią i Argentyną z poziomem produkcji około 6 proc. USA, Argentyna, Brazylia i Ukraina zużywają mniej kukurydzy na inwentarz żywy (i inne zastosowania) niż produkują i są wiodącymi światowymi krajami eksportującymi. Stany Zjednoczone są światowym liderem wśród tej grupy, wysyłając znaczne ilości do Meksyku, Japonii, Kolumbii i Korei Południowej. Spośród 10 największych krajów produkujących wieprzowinę, Meksyk i Unia Europejska importują 9-10 procent światowej kukurydzy, która jest eksportowana.

Światowe zapasy kukurydzy utrzymują się na historycznych poziomach powyżej 200 milionów ton metrycznych, od 2014 r., podczas gdy na całym świecie produkuje się coraz więcej zwierząt gospodarskich, częściowo z powodu taniej paszy, wskaźników zapasów w stosunku do potrzeb, a także zapasów. Przy obecnym tempie użytkowania pozostało w okolicach 20% na całym świecie, poziom ten został przekroczony w 2014 r. Stany Zjednoczone podczas suszy w 2012 r. odnotowały spadek poniżej 10%, ale obecnie zbliżają się do tego samego poziom odniesienia, wynoszącego 20%, na całym świecie.

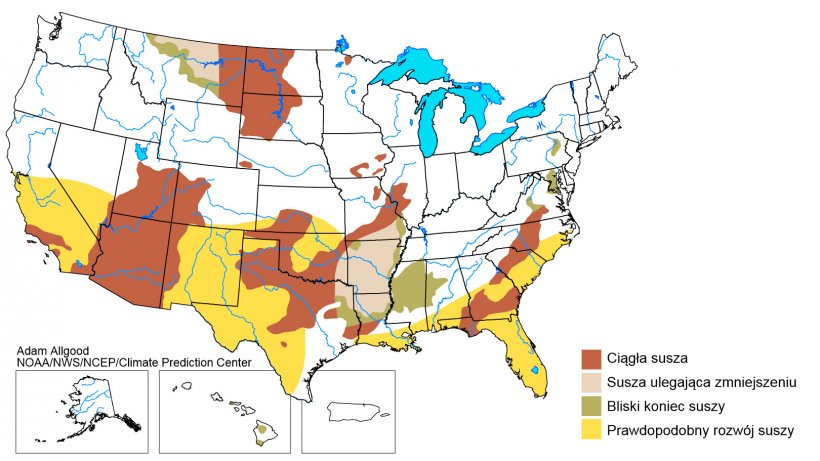

Jak poważna jest więc możliwość, że produkcja kukurydzy w Stanach Zjednoczonych ulegnie znacznej redukcji w nadchodzącym roku? Mało prawdopodobne, ale możliwe. Górny pas pszenicy środkowo-zachodniej (Północna Dakota, zachodnia Nebraska i część Montany) od ubiegłego roku były dotknięte suszą, z regionami bardzo suchymi, które sięgały do południowo-zachodniej Minnesoty i zachodnio- środkowego i południowego Iowa. W większości sytuacja wróciła do normy, ale jaka jest prognoza na nadchodzący rok? Producenci mają tendencję do przemieszczania płodozmianów w kierunku zbóż o korzystnych perspektywach cenowych, ale gdzie mogą pójść jako nadwyżki? Niektórzy planują przestawić się na pszenicę, która ma korzystną relatywną cenę w porównaniu z kukurydzą, ale liczby sprawiają, że zmiana jest mało prawdopodobna i na marginalnych obszarach produkcji, ale w bezpiecznej odległości od miejsca, w którym pozostają warunki sprzyjające suszy. Oczywistym faktem jest to, że rekordowa produkcja globalna nadal przewyższa wykorzystanie i utrzymuje wysokie zapasy kukurydzy i jej niskie ceny.

Masowe przejście na nowoczesną produkcję trzody chlewnej w Chinach zwiększa zapotrzebowanie na kukurydzę i ubytki chińskich zapasów kukurydzy, ale Chiny zdywersyfikowały swoje źródła importu do wielu krajów, a także zastępują kukurydzę innymi składnikami.

Sezonowe susze w USA: 21 grudnia - 31 marzec, 2018

Wzrost pogłowia świń w Stanach Zjednoczonych przyczynia się do zwiększenia całkowitego zapotrzebowania na kukurydzę, której zapas ma wzrosnąć o około 2% w nadchodzącym roku uprawnym. Na wykresie 2 można zobaczyć sezonowe prognozy susz aż do końca marca 2018 roku. Z wyjątkiem środkowego zachodu, główne obszary produkcji kukurydzy wyglądają dość bezpiecznie. W tym roku ważne będzie jednak obserwowanie prognoz suszy pod koniec 2018 r. i na początku 2019 r.