Chiny są największym na świecie producentem i konsumentem wieprzowiny. W 2024 r. Chiny wyprodukowały 57,06 mln ton metrycznych wieprzowiny, co stanowi około 48% światowej produkcji. Do końca 2024 r. krajowe pogłowie trzody chlewnej wyniosło 427,4 mln sztuk, z czego pogłowie loch osiągnęło 40,78 mln sztuk, co oznacza spadek o 640 000 sztuk rok do roku.

Liczba gospodarstw trzody chlewnej dokonujących uboju ponad 500 sztuk świń rocznie przekroczyła 70% wszystkich miejsc hodowli trzody chlewnej w Chinach w 2024 roku. 26 największych chlewni z ponad 2 milionami sztuk świń stanowiło około 30% uboju w kraju. Przewiduje się, że trend intensyfikacji i skalowania ferm w hodowli trzody chlewnej będzie nadal wzrastał.

Wybuch afrykańskiego pomoru świń (ASF) w 2018 r. znacząco wpłynął na chiński sektor wieprzowiny, prowadząc do znaczących zmian w rozmieszczeniu geograficznym i typach gospodarstw. Zmiany te odzwierciedlają dostosowanie branży do wyzwań stawianych przez ASF, mające na celu zwiększenie bezpieczeństwa biologicznego, poprawę wydajności i ustabilizowanie podaży wieprzowiny w kraju

Trendy w chińskiej produkcji trzody chlewnej

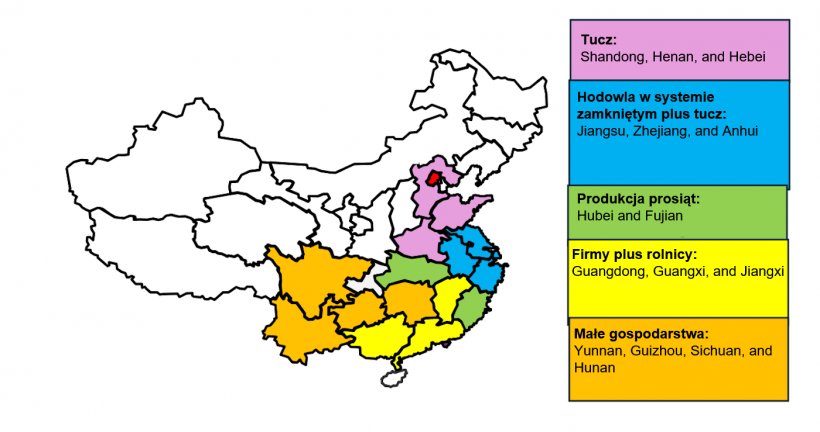

Przesunięcie hodowli loch na południe: Zauważalne jest przesunięcie hodowli loch w kierunku południowych regionów, w tym prowincji Fujian i Hubei. Górzysty teren tych regionów pozwala na większą izolację i jest uważany za bardziej bezpieczny biologicznie. Ponadto na południu jest mniej gruntów ornych, a hodowla loch nie wymaga dużej ilości ziemi, a korzystna polityka lokalna pobudziła inwestycje.

Specjalizacja: Różne regiony wyspecjalizowały się w różnych dziedzinach produkcji trzody chlewnej. Prowincje Hubei i Fujian stały się kluczowym obszarem hodowli trzody chlewnej. Północne regiony Henan i Shandong wyspecjalizowały się w tuczu świń, koncentrując się na hodowli świń do wagi rynkowej.

Tryby pracy: Tryby pracy różnią się w zależności od regionu. Południowo-zachodnie obszary Yunnan, Guizhou, Syczuan i Hunan charakteryzują się mniejszymi, zorientowanymi na sprzedaż detaliczną hodowlami trzody chlewnej. Gospodarstwa w prowincjach Jiangsu i Zhejiang zazwyczaj zajmują się zarówno rozrodem, jak i chowem świń w ramach tej samej działalności, utrzymując system zamkniętej pętli produkcyjnej.

Obszary południowe (Guangdong, Guangxi, Jiangxi) charakteryzują się mieszanką gospodarstw prowadzonych przez firmy i niezależnych rolników, często pracujących w ramach partnerstwa lub umów kontraktowych.

Wyzwania w chińskiej branży trzody chlewnej

Nadprodukcja doprowadziła do strat finansowych rolników w 2023 r., z niewielkimi zyskami w 2024 r. Rząd nadal kontroluje pogłowie loch, starając się ustabilizować produkcję trzody chlewnej i wieprzowiny.

Rosnące koszty paszy zmuszają duże przedsiębiorstwa do integracji łańcucha przemysłowego w celu zwiększenia wydajności.

Konsumpcja wieprzowiny spadła o 7,8% w 2024 r. do 28,1 kg na mieszkańca, częściowo z powodu ASF, który spowodował wzrost cen. Ponadto utrzymujący się zmniejszony popyt w następstwie pandemii COVID-19 dodatkowo wpłynął na ogólną konsumpcję wieprzowiny.

14 marca 2025 r./ USDA/ Stany Zjednoczone.

https://apps.fas.usda.gov/