USDA przedstawiło wstępne szacunki dotyczące globalnej hodowli trzody chlewnej w 2025 roku w swoim najnowszym raporcie „Livestock and Poultry: World Markets and Trade” z 11 października. Przewiduje on mniej niż 1% spadek produkcji i widocznej konsumpcji oraz większą dynamikę w międzynarodowym handlu wieprzowiną.

Światowa produkcja i eksport

-

Prognozuje się, że światowa produkcja w 2025 r. spadnie o 0,8% do 115,1 mln ton (Mt), ponieważ niższa produkcja w Chinach i Unii Europejskiej z nadwyżką zrównoważy wzrost w Stanach Zjednoczonych, Wietnamie i Brazylii.

-

Przewiduje się, że produkcja wieprzowiny w Wietnamie wzrośnie o 3,0%, osiągając 3,8 mln ton, ze względu na spodziewaną ekspansję pogłowia świń w miarę konsolidacji sektora i poprawy zarządzania afrykańskim pomorem świń (ASF).

-

Szacuje się, że produkcja w Brazylii wzrośnie o 1,2%, osiągając 4,6 Mt, dzięki silnemu popytowi eksportowemu i niższym kosztom nakładów.

-

Pomimo poprawy rentowności w sektorze w 2024 r., prognozuje się, że produkcja wieprzowiny w Chinach będzie o 2,2% niższa w 2025 r. i wyniesie 55,5 Mt. Oczekuje się, że zmniejszenie pogłowia loch w 2024 r. zmniejszy liczbę zwierząt dostępnych do uboju w 2025 r. Ponadto oczekuje się, że popyt chińskich konsumentów na wieprzowinę pozostanie słaby ze względu na utrzymującą się niepewność gospodarczą i rosnącą preferencję dla mięsa drobiowego.

-

Produkcja w Unii Europejskiej spadnie o 1,6% w 2025 r., osiągając 20,9 Mt z powodu obniżonych cen wieprzowiny.

-

Prognozuje się, że światowy eksport wieprzowiny wzrośnie o 1,0%, osiągając 10,4 Mt w 2025 r., ponieważ wzrost eksportu ze Stanów Zjednoczonych i Kanady zrównoważy niższy eksport z UE.

-

Szacuje się, że eksport z Kanady wzrośnie o 0,7% i osiągnie 1,5 mln ton, przy stabilnym popycie w USA i ciągłym wzroście na kilku rynkach azjatyckich, w tym w Japonii i Korei Południowej.

-

Przewiduje się, że eksport z UE spadnie o 1,7% do 2,95 mln ton, ze względu na spodziewane zmniejszenie podaży dostępnej na eksport i obecne ograniczenia handlowe związane z ASF.

Produkcja i eksport w USA

-

Oczekuje się, że produkcja w USA wzrośnie o 2,0% w 2025 r., osiągając 12,9 mln ton, ze względu na wzrost liczby zwierząt poddanych ubojowi i liczby świń w miocie. Oczekuje się również, że poprawa rentowności branży w 2024 r. i niższe koszty paszy będą nadal wspierać wzrost masy świń.

-

Przewiduje się, że eksport z USA wzrośnie o 3.4% w 2025 r., osiągając 3.4 Mt ze względu na dużą podaż krajową i silną konkurencyjność cen eksportowych.

Wskaźniki globalne

-

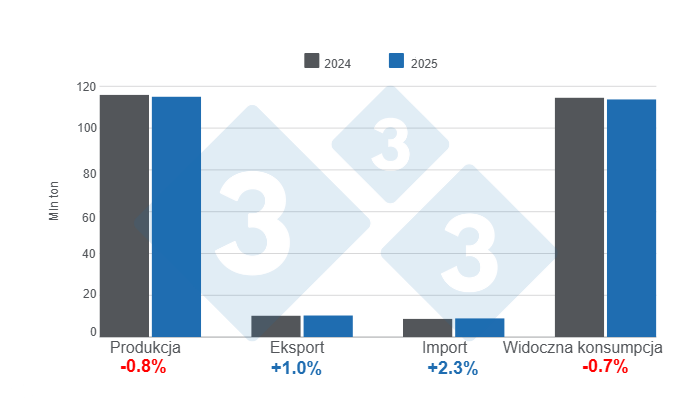

Światowa produkcja wieprzowiny w 2025 r. wyniesie 115,1 Mt, co oznacza spadek o 0,8% w porównaniu do 2024 r. (116 Mt).

-

Globalny eksport wzrośnie o 1,0% w porównaniu do 2024 r., z 10,3 do 10,4 mln ton.

-

Import osiągnie wolumen 9,03 Mt w 2025 r., co stanowi wzrost o 2,3% w porównaniu z rokiem poprzednim.

-

Widoczna konsumpcja spadnie o 0,7%, z 114,6 do 113,8 mln ton.

Wskaźniki z wiodących krajów producenckich

-

Chiny: Produkcja osiągnie 55,5 Mt, co oznacza spadek o 2,2% w porównaniu do 2024 roku. Oczekuje się, że wielkość importu wzrośnie o 7,7%, osiągając 1,4 Mt.

-

Unia Europejska: Produkcja spadnie o 1,6% do 20,9 Mt. Eksport spadnie o 1,7%, z szacowaną łączną wartością 3,0 Mt. Oczekuje się, że import wyniesie 110 000 ton.

-

Stany Zjednoczone: Produkcja wzrośnie o 2,0% do 12,9 Mt, a eksport ma wzrosnąć o 3,4% do 3,4 Mt.

-

Japonia: Pozostanie drugim co do wielkości importerem wieprzowiny na świecie, z 1,43 Mt, podobną liczbą do tej szacowanej na 2024 rok.

-

Brazylia: Wielkość produkcji wzrośnie o 4.0%, osiągając 4.6 Mt. Eksport pozostanie na poziomie 1.5 Mt, podobnym do liczby prognozowanej na 2024 r.

-

Meksyk: Produkcja wzrośnie o 1,6%, osiągając około 1,62 Mt. Będzie to również największy importer wieprzowiny na świecie, z 1,44 Mt, o 0,7% więcej niż w 2024 roku.

-

Kanada: Produkcja wzrośnie o 1,9%, osiągając 2,1 Mt, a eksport wzrośnie o 0,7%.

11 października 2024 r./ 333 Ameryka Łacińska z FAS - dane USDA.

https://apps.fas.usda.gov/