Produkcja i światowy eksport

-

Prognozuje się, że światowa produkcja w 2025 r. pozostanie praktycznie niezmieniona w stosunku do 2024 r. i wyniesie 116,7 mln ton (Mt). Zwiększona produkcja w Brazylii i Stanach Zjednoczonych zrównoważy redukcje w Unii Europejskiej i Chinach.

-

Oczekuje się, że produkcja wieprzowiny w Brazylii wzrośnie o 2% do 4,6 mln ton, dzięki wysokiej rentowności w 2024 r. i silnemu międzynarodowemu popytowi na brazylijską wieprzowinę.

-

W Unii Europejskiej prognozowany jest spadek o 1% do 21,1 Mt. Zmiany preferencji konsumentów, choroby zwierząt i przepisy nadal wpływają na europejski przemysł trzody chlewnej. Oczekuje się niższego uboju ze względu na dalszą redukcję pogłowia, podczas gdy wysokie koszty paszy ograniczą wzrost masy świń.

-

Oczekuje się, że światowy eksport spadnie o 1% w 2025 r. do 10,2 mln ton, ponieważ niższy eksport z UE, USA i Kanady zrównoważy wzrost z Brazylii.

-

Oczekuje się, że eksport z Brazylii wzrośnie o 5%, ponieważ Brazylia pozostanie tanim dostawcą i będzie nadal rozszerzać dostęp do rynku.

-

Szacuje się, że eksport z UE spadnie o 4% ze względu na niższą dostępność eksportową i zwiększoną konkurencję na kilku kluczowych rynkach.

-

Oczekuje się, że kanadyjski eksport również spadnie o 4% z powodu niepewności co do popytu na głównych rynkach.

USA - produkcja i eksport

-

Oczekuje się, że produkcja wieprzowiny w USA wzrośnie o 1% rok do roku do 12,7 mln ton, ponieważ wyższa waga ubojowa zrównoważy spadek liczby zwierząt. Szacuje się, że niższe koszty paszy będą zachęcać do tuczu przez cały 2025 rok.

-

Oczekuje się, że eksport z USA spadnie o 2% w 2025 r. ze względu na utrzymującą się niepewność rynkową i niższą niż oczekiwano podaż, co ograniczy możliwości eksportowe. Przewiduje się niższy popyt na większości rynków azjatyckich, co ograniczy wzrost eksportu wieprzowiny w 2025 roku.

Wskaźniki światowe

-

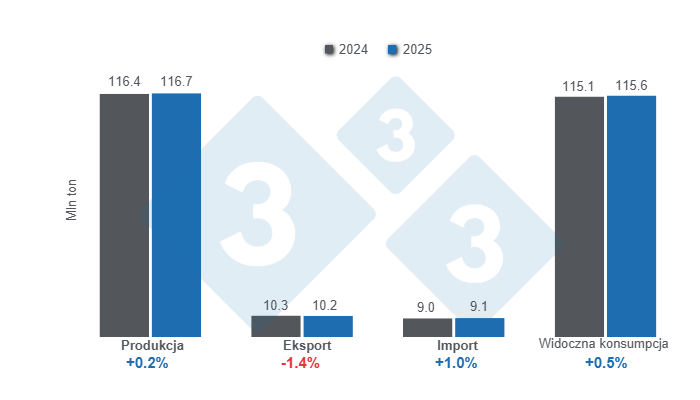

Oczekuje się, że światowa produkcja wieprzowiny w 2025 r. osiągnie 116,7 Mt, co stanowi niewielki wzrost o 0,2% w porównaniu do 2024 r. (116,4 Mt).

-

Globalny eksport spadnie o 1,4% w porównaniu do 2024 r., z 10,3 Mt do 10,2 Mt.

-

Przewiduje się, że import osiągnie 9,1 Mt w 2025 r., co oznaczałoby wzrost o 1,0% w porównaniu z rokiem poprzednim (9,0 Mt).

-

Widoczna konsumpcja wzrosłaby o 0,5% w 2025 r., z 115,1 do 115,6 Mt.

Wskaźniki z głównych krajów produkujących

-

Chiny wyprodukują 57,0 mln ton, co oznaczałoby spadek o 0,1% w stosunku do 2024 roku. Szacuje się, że wolumen importu spadnie o 0,5%, osiągając 1,3 Mt.

-

Produkcja UE spadnie o 0,9%, osiągając 21,1 Mt. Przy szacowanej łącznej wartości 2,9 Mt, oczekuje się, że eksport spadnie o 3,8%. Import prognozowany jest na 100 000 t.

-

Stany Zjednoczone zwiększą swoją produkcję o 1,0% do 12,7 Mt, podczas gdy eksport spadnie o 2,2% do 3,2 Mt.

-

Japonia pozostanie drugim co do wielkości importerem wieprzowiny na świecie z 1,46 Mt, czyli o 1,8% poniżej szacunków na 2024 rok.

-

Brazylia zwiększy wielkość produkcji o 2.2%, osiągając 4.6 Mt. Oczekuje się również eksportu 1.6 Mt, co stanowi wzrost o 4.5% w porównaniu do 2024 roku.

-

Meksyk zwiększy produkcję o 2,2%, osiągając około 1,63 Mt. Wzrośnie również wolumen importu o 2,0% w stosunku do 2024 r., osiągając 1,5 Mt, co plasowałoby go jako wiodącego importera na świecie i w Ameryce Łacińskiej.

-

Kanada zwiększy swoją produkcję o 0,2%, osiągając 2,1 mln ton, a jej eksport spadłby o 4,2%.

10 kwietnia 2025 r./ 333 Ameryka Łacińska na podstawie danych FAS - USDA.

https://apps.fas.usda.gov/