Początkowe pogłowie trzody chlewnej na Ukrainie w 2020 r. wynosiło 5,84 miliona zwierząt. Chociaż statystyki ukraińskie pokazują wzrost liczby świń od 1 stycznia 2021 r., źródła branżowe uważają, że wzrost ten będzie prawdopodobnie krótkotrwały. Ukraińscy hodowcy trzody chlewnej stanęli w obliczu znacznego wzrostu kosztów paszy pod koniec 2020 r. Ceny wieprzowiny nadal spadały przez cały 2020 r. W obliczu spadku cen / kosztów producenci wieprzowiny prawdopodobnie odwrócą swoje plany produkcyjne i kontraktową produkcję w 2021 r.

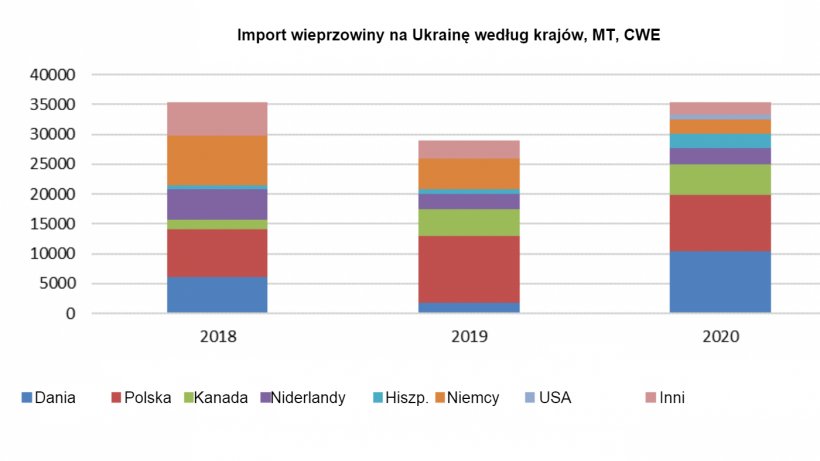

Oczekuje się, że import pozostanie silny, ponieważ utrzymuje się popyt na tanie podroby wieprzowe do dalszego przetwarzania (ponad połowa całego importu). Import droższych kawałków wieprzowiny na Ukrainę odnotowuje powolny wzrost, a na czele tego wzrostu odpowiada szynka z kością i łopatka.

Spożycie wieprzowiny nieznacznie wzrosło w 2020 r. i oczekuje się, że utrzyma się na tym trendzie wzrostowym w 2021 r. W 2020 r. Stany Zjednoczone były w stanie wznowić eksport wieprzowiny na Ukrainę po raz pierwszy od 2014 r., ale wielkość importu nie była jeszcze znacząca. Amerykańska szynka i łopatki z kością konkurują z importem z Kanady i UE, które są importowane w ramach kontyngentów taryfowych o zerowej stawce celnej przywozowej (TRQ).

Ze względu na sytuację ASF możliwości eksportu ukraińskiej wieprzowiny pozostają bardzo ograniczone i nie oczekuje się, że wzrosną w 2021 r. Chociaż eksport nieznacznie wzrósł w 2020 r., liczby te pozostają niewielkie i zmienne. Średni ukraiński koszt produkcji wieprzowiny pozostaje wysoki, co ogranicza konkurencyjność branży na rynku światowym. Eksport jest ograniczony do niewielkiej liczby krajów, które zgodziły się przyznać dostęp do rynku pomimo obecności ASF. Główny ośrodek handlowy na Bliskim Wschodzie - Emiraty - nieoczekiwanie stał się największym kierunkiem eksportowym Ukrainy, z Hongkongiem na drugim miejscu.

9 marca, 2021/ USDA/ USA

https://apps.fas.usda.gov/