Oto najważniejsze informacje z najnowszych raportów szacunkowych dotyczących zbóż i nasion oleistych opublikowanych przez USDA 10 kwietnia:

Kukurydza

Produkcja

-

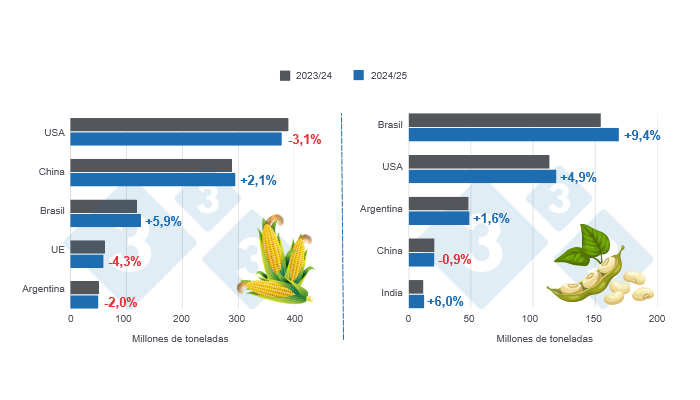

Oczekuje się, że światowa produkcja kukurydzy w roku gospodarczym 2024/25 wyniesie około 1 215,1 mln ton (Mt), co oznacza spadek o 1,2% w porównaniu z sezonem 2023/24, ostatnio szacowanym na 1 229,3 Mt.

-

Oczekuje się, że produkcja w Stanach Zjednoczonych osiągnie 377,6 Mt, co oznacza spadek o 3,1% w porównaniu z poprzednim sezonem (389,7 Mt). Chiny zwiększą swoje zbiory o 2,1%, osiągając 294,9 Mt, a w Unii Europejskiej zmniejszą się o 4,3%, osiągając 59,3 Mt. Ukraina, z 26,8 Mt, odnotuje spadek o 17,5% w porównaniu do 32,5 Mt skonsolidowanych w poprzednim sezonie.

-

Przewiduje się, że produkcja w Brazylii osiągnie 126 Mt, co oznacza wzrost o 5,9% w porównaniu z sezonem 2023/24 (119 Mt), podczas gdy zbiory w Argentynie osiągną 50 Mt, co oznacza spadek o 2,0% w porównaniu z poprzednim sezonem (51 Mt).

Eksport

-

Oczekuje się, że światowy eksport kukurydzy spadnie o 2,4% w nowym sezonie, konsolidując 188,7 Mt.

-

Stany Zjednoczone będą liderem eksportu z 64,8 Mt, co stanowi wzrost o 11,2% w porównaniu z poprzednim sezonem, a następnie Brazylia, Argentyna i Ukraina z odpowiednio 44, 36 i 22 Mt.

Import

- Chiny zmniejszą swoje zapotrzebowanie na importowaną kukurydzę o 65,8%, importując zaledwie 8 mln ton w nowym sezonie, a Unia Europejska zaimportuje 20,0 mln ton, co stanowi wzrost o 0,8% w porównaniu z sezonem 2023/24 (19,8 mln ton).

Zapasy

- Zapasy końcowe spadną o 8,5% na całym świecie, do 287,6 mln ton. W Stanach Zjednoczonych zapasy spadną o 16,9%, podczas gdy w Brazylii i na Ukrainie spadną odpowiednio o 60,1% i 30,9%.

Soja

Produkcja

-

Prognozuje się, że globalna produkcja soi w sezonie 2024/25 wzrośnie o 6,1% w porównaniu z poprzednim sezonem, z 396,4 do 420,6 mln ton.

-

Szacunki dla upraw w Ameryce Południowej wskazują na 9,4% wzrost dla Brazylii do 169 mln ton i 1,6% wzrost dla Argentyny do 49,0 mln ton.

-

Oczekuje się, że Paragwaj zmniejszy swoją produkcję o 2,7% w porównaniu z sezonem 2023/24 (11,0 Mt), konsolidując zbiory na poziomie 10,7 Mt.

-

Zbiory w Stanach Zjednoczonych szacuje się na 118,8 Mt, co stanowi wzrost o 4,9% w porównaniu z poprzednim sezonem (113,3 Mt).

Eksport

-

Brazylia będzie liderem eksportu z wynikiem 105,5 mln ton, o 1,3% wyższym niż w sezonie 2023/24, podczas gdy Stany Zjednoczone osiągną wolumen eksportu 49,7 mln ton, co oznacza wzrost o 7,7% w porównaniu z poprzednim sezonem (46,1 mln ton).

-

Przewiduje się, że eksport Argentyny wyniesie 4,5 mln ton, co oznacza spadek o 12,0% w porównaniu z poprzednim sezonem (5,1 mln ton).

Import

-

Chiny mają zaimportować 109 mln ton, czyli o 2,7% mniej niż w poprzednim sezonie (112,0 mln ton).

Zapasy

- Oczekuje się, że globalne zapasy końcowe nasion oleistych wzrosną o 6,2% do 122,5 mln ton, wspierane przez wzrost zapasów w Stanach Zjednoczonych, Brazylii i Argentynie.

10 kwietnia 2025 r./ 333 Ameryka Łacińska na podstawie danychUSDA.

https://apps.fas.usda.gov/